Faktúra inak :)

Vytvorené: 04. 05. 2020 Tlačiť

Najviac chýb sa dopúšťajú podnikatelia pri vystavovaní faktúr. Mnohí z nich zabúdajú na zákonom povinné informácie, ktoré musí faktúra obsahovať. Ak ich nemá, porušuje sa tým zákon a podnikateľovi hrozí sankcia.

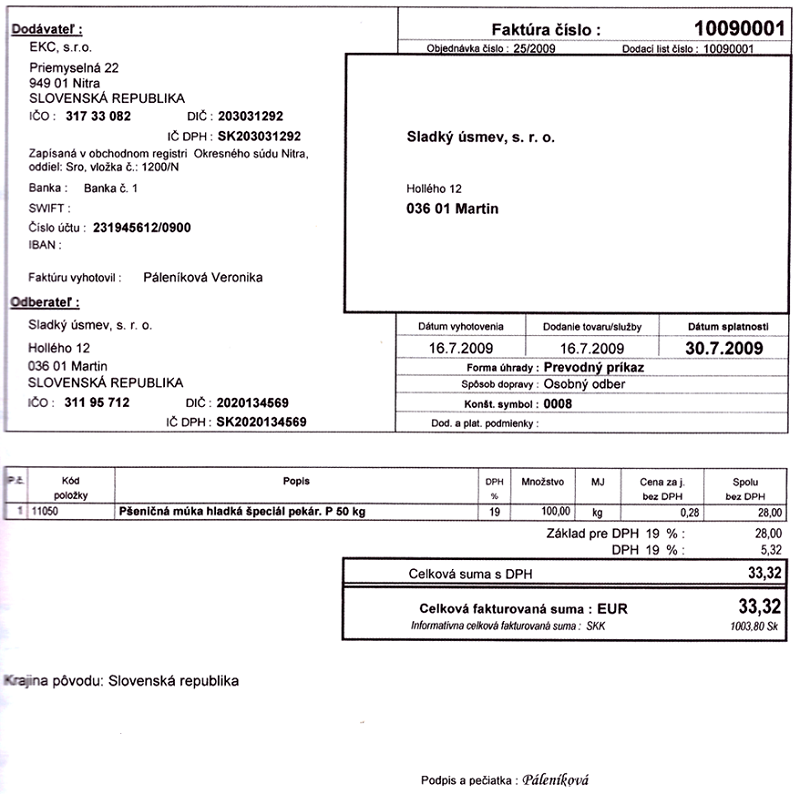

Faktúru definujeme ako daňový doklad, resp. účtovný doklad, ktorý vyjadruje vzťah medzi dvoma subjektmi – odberateľom (ktorý faktúru vystavuje) a dodávateľom (ktorý faktúru prijíma) z titulu predaja tovaru alebo služby.

Na základe toho rozlišujeme vystavenú (vydanú, odberateľskú) faktúru, ktorú vystavujeme ako podnikatelia našim odberateľom, a prijatú faktúru (došlú, dodávateľskú), ktorú sme prijali od svojho dodávateľa za dodaný tovar alebo poskytnutú službu. Štruktúra faktúry nie je predpísaná, jednotlivé zákony však definujú náležitosti, ktoré musí obsahovať, a to konkrétne:

- Obchodný zákonník,

- Zákon o účtovníctve,

- Zákon o dani z pridanej hodnoty.

Podľa obchodného zákonníka musí faktúra obsahovať:

- obchodné meno, sídlo alebo miesto podnikania,

- právnu formu právnickej osoby,

- identifikačné číslo, ak je pridelené (IČO),

- číslo zápisu v Obchodnom registri alebo v inej evidencii podnikateľov, uvádzať aj označenie registra, ktorý podnikateľa zapísal a číslo zápisu.

V zmysle zákona o účtovníctve je potrebné na faktúrach uvádzať:

- slovné a číselné označenie účtovného dokladu (napr. Faktúra č. 2017001),

- obsah účtovného prípadu – t.j. to čo je predmetom dodania (napríklad Fakturujeme Vám opravu/predaj počítača),

- označenie jeho účastníkov – kto je dodávateľom (podnikateľ, ktorý faktúru vystavuje) a kto je odberateľom (zákazník) spolu s ich identifikačnými údajmi,

- údaj o cene za mernú jednotku, vyjadrenie množstva a celkovej ceny,

- dátum vyhotovenia účtovného dokladu (faktúru je podnikateľ povinný vyhotoviť do 15 dní odo dňa dodania predmetu fakturácie,

- dátum uskutočnenia účtovného prípadu – tzv. deň dodania (dátum, kedy došlo k dodaniu tovaru, služby alebo prijatia platby).

Ak je podnikateľ platiteľom dane z pridanej hodnoty (DPH), príp. osobou registrovanou pre DPH, je povinný pri vystavovaní faktúr rešpektovať ustanovenia zákona o dani z pridanej hodnoty, ktorý prikazuje na faktúre uvádzať:

- identifikačné čísla pre daň z pridanej hodnoty (IČ DPH) oboch zmluvných strán ( v prípade, že aj odberateľ je platca DPH),

- dátum, kedy bol tovar alebo služba dodaná, alebo dátum prijatia platby,

- základ dane pre každú sadzbu dane, jednotková cena bez dane, zľavy a rabaty, ak nie sú obsiahnuté v jednotkovej cene,

- uplatnená sadzba dane alebo oslobodenie od dane a výška dane spolu v eurách, ktorá sa má zaplatiť,

- v prípadoch, ktoré stanovuje zákon, je potrebné uvádzať na faktúrach aj jednotné slovné formulácie, napríklad „prenesenie daňovej povinnosti“ alebo „dodanie je oslobodené od dane“,

- poradové číslo faktúry,

- množstvo a druh dodaného tovaru alebo rozsah a druh dodanej služby,

- ostatné slovné informácie v zmysle zákona o DPH.

Neznamená to však, že ak je podnikateľ platiteľom DPH, je povinný uvádzať na faktúrach iba náležitosti v zmysle zákona o DPH a ostatné povinné údaje (napríklad v zmysle Obchodného zákonníka) sa ho netýkajú. Práve naopak, musí na faktúre uviesť všetky zákonmi uvádzané povinné údaje, t.j. náležitosti v zmysle:

- Obchodného zákonníka,

- Zákona o účtovníctve aj

- Zákona o DPH.

|

|

|

Faktúra jednoducho, Faktúra podrobne

![]()

· Simulácie z fyziky· O Slovensku po slovensky· Slovenské kroje· Kurz národopisu· Diela maliarov· Kontrolné otázky, Domáce úlohy, E-testy - Priemysel· Odborné obrázkové slovníky· Poradňa žiadaného učiteľa· Rýchlokurz Angličtiny. Rozprávky (v mp3)· PREHĽADY (PRIBUDLO, ČO JE NOVÉ?)Seriály:· História sveta (1÷6)· História Slovenska (1÷5)· História módy (1÷5).

Členstvo na portáli

Poznámka pre autora

Copyright © 2013-2026 Wesline, s.r.o. Všetky práva vyhradené. Mapa stránky ako tabuľka | Kurzy | Prehľady |